투자의견 매수, 목표주가 21만원으로 상향

[뉴스클레임]

미래에셋증권은 11일 대웅제약의 목표주가를 기존 16만원에서 21만원으로 상향했다. 투자의견 '매수'는 유지했다.

김승민 미래에셋증권 애널리스트는 "실적 추정치 상향 조정 기반으로 목표주가를 상향한다. 영업가치 2조5264억원, 순차입금 5400억원, 한올바이오파마 지분 가치 4309억원을 고려해 산정했다"고 말했다.

이어 "영업가치는 메디톡스와의 소송이 마무리되지 않은 바, 상위 제약사 평균 EV/EBITDA 대비 -20% 할인한 멀티플을 적용했다. 소송 최종 결론까지 상당기간 소요될 것으로 예상된다. 다만 제품 믹스 개선 통한 마진 개선만으로도 상승여력은 충분하다"고 설명했다.

대웅제약은 4분기 매출액(별도, 잠정기준) 3273억원, 영업이익 417억원을 기록했다.

2025년 매출액은 1조3651억원(+8% YoY), 영업이익 1846억원(+13% YoY)으로 전망했다. 기존 추정치 대비 +4%, +19% 상향조정했다.

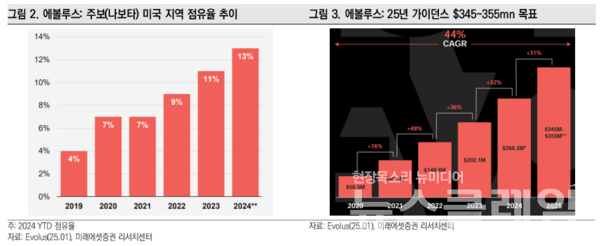

김승민 애널리스트는 "ETC 9311억원(+8% YoY)을 예상한다. 공동판매 효과 및 하반기 저용량 출시로 펙수클루와 엔블로가 주요 성장 동력이다. 나보타 2100억원(+13% YoY)을 예상한다"고 밝혔다.

또 "국내 성장은 제한적이나, 에볼루스의 시장 침투 확대로 수출이 확대될 전망이다. 에볼루스는 올해 +31% 성장 가이던스를 제시하고 있다. 자체 제품 ETC 매출 증가와 나보타 성장 지속되며 GPM 52.3%(+0.8%p YoY), OPM 13.5%(+0.6%p YoY) 마진 개선이 지속될 전망"이라고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.