[뉴스클레임]

미래에셋증권이 26일 하이브의 목표주가를 2만7000원에서 31만원으로 상향 조정했다. 투자의견 '매수'는 유지했다.

김규연 미래에셋증권 애널리스트는 "인건비 증가 및 법적 소송비용 등을 고려해 25년 지배주주순이익은 13% 하향조정했다. 그러나 제이홉의 활동이 시작되며 거버넌스 리스크가 주가에 미치는 영향이 없다고 판단, 관련 할인률 20%를 제거했다"고 말했다.

하이브의 지난해 4분기 연결 매출액은 7253억원과 영업이익 653억원을 기록했다.

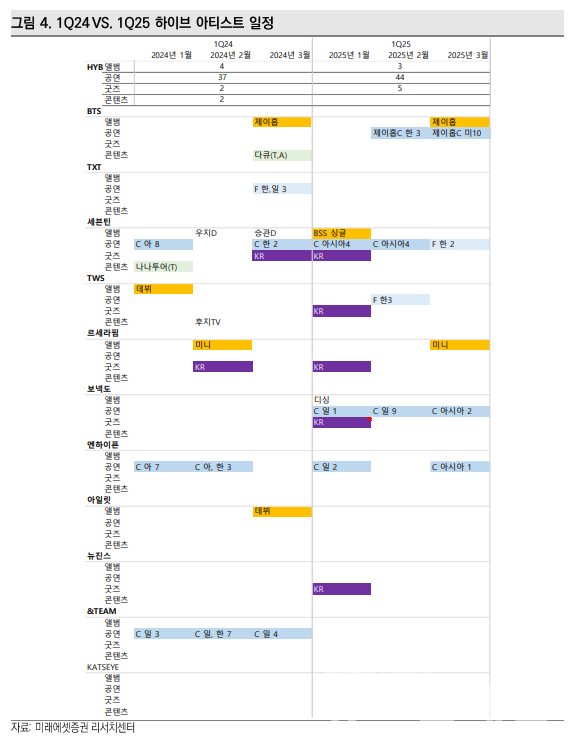

김규연 애널리스트는 "매출은 콘텐츠를 제외환 전 부문에서 호조를 보였다. 세븐틴, TXT, 엔하이픈과 BTS 진의 신보 발매가 겹치며 음반원 매출이 2518억원을 기록했다. 세븐틴과 엔하이픈은 각각 일본 싱글과 미니 앨범의 일본 버전을 출시해 판매량을 보탰다"고 밝혔다.

또 "공연 역시 대형 아티스트의 콘서트가 중복되며 1889억원, 앨범과 공연 매출에 비례하는 MD/라이선싱 매출 역시 1512억원으로 모두 역대 최대 매출을 기록했다"고 했다.

그는 "다만 이익률이 좋지 않았다. 공연의 원가 상승과 매출 비중 증가로 매출총이익률이 소폭 하락했다. 영업이익에서도 성과급 및 스톡옵션 공정가치 재산정으로 인한 주식보상비용 등 인건비 부담이 있었다. 현재 진행되고 있는 재판 관련 비용도 일부가 판관비에, 일부가 영업외비용에 반영됐다. 이외에도 이타카홀딩스 영업권 상각비로 당기순이익은 -260억원의 적자를 기록했다"고 말했다.

미래에셋증권은 하이브의 올해 매출액을 2조8585억원, 영업이익을 3499억원으로 전망했다.

김규연 애널리스트는 "고연차의 팬덤의 소비력 증가와 저연차의 팬덤 확장으로 음반원과 공연 사업부는 각각 34.6%, 20.6% 성장할 것으로 전망한다. MD/라이선스 사업부는 6306억원으로 특히 높은 성장률을 기록할 것으로 판단한다"고 평가했다.

이어 "공연 모객수가 증가함에 따라 콘서트에 수반되는 MD 구매자가 함께 증가하고 있고, BT21외 세븐틴의 미니틴, 보이넥스트도어의 쁘넥도 등 캐릭터 사업을 활발히 전개하고 있다"며 "위버스 디지털 멤버십과 광고 매출 또한 25년 1월부터 반영됨에 따라 수익화를 통한 매출 및 이익 개선이 이뤄질 것"이라고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.