[뉴스클레임]

미래에셋증권은 테슬라의 목표주가를 기존 390달러에서 310달러로 21% 하향 조정했다. 투자의견도 Trading Buy에서 중립으로 하향 조정했다.

박연주 미래에셋증권 애널리스트는 "AI 기술의 발전으로 자율주행/로보틱스 기술이 빠르게 발전하고 있고 테슬라는 해당 영역에서 주요 플레이어로 성장할 것으로 예상된다. 그러나 과거에는 소수의 탑티어급 엔지니어만 접근 가능했던 기술이 빠르게 확산되면서 경쟁도 심화되고 있다"고 밝혔다.

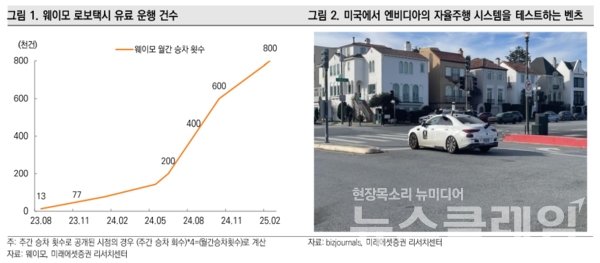

이어 "자율주행은 10년 이상 마지막 0.000…1%의 엣지 케이스에 대한 대응이 어려웠으나, 최근 AI 기술의 발전과 학습 데이터의 증가로 상용화가 가까워졌다. 그러나 이와 함께 기술이 상향 평준화되면서 경쟁도 심화되고 있다"며 "중국에서는 정부 지원과 뛰어난 AI 인력을 바탕으로 다수의 기업들이 빠르게 캐치업 하고 있고 미국에서는 웨이모가 로보택시 사업을 안정적으로 확대하고 있다"고 말했다.

박연주 애널리스트는 "엔비디아는 자율주행 솔루션을 개발해 25년 벤츠부터 본격적으로 적용할 예정이며 최근 GM 등 파트너 업체를 확대하고 있다. 물론 이들 경쟁 업체들이 테슬라처럼 완전한 End to End 시스템을 채택하고 있는 것은 아니지만 과거 대비 기술 격차가 줄어들고 있어 테슬라의 판매 가격 및 점유율에 영향이 예상된다"고 평가했다.

또 "휴머노이드의 기술도 빠르게 발전하고 있고 테슬라는 AI 기술과 하드웨어 양산 능력, 자금력을 갖추고 있어 해당 시장에서 주요 플레이어로 성장할 잠재력이 높다. 그러나 핵심이 되는 AI 파운데이션 모델이 빠르게 확산되면서 과거에는 소수의 탑티어 엔지니어들만 만들 수 있었던 시장에 다수의 경쟁자들이 뛰어들고 있다"고 말했다.

목표주가, 투자의견과 관련해선 "자율주행 분야에서 경쟁자가 늘어나고 있는 상황을 반영해 FSD 판매 가격 및 적용 PSR, 로보택시 마일당 가격 등 관련 사업 가치를 하향 조정했다"고 밝혔다.

박연주 애널리스트는 "휴머노이드는 중기적으로 기업 가치를 증대시킬 수 있는 사업이지만 제조 현장에서 유의미하게 사용되기까지는 적어도 3~5년이 소요될 것으로 전망되고 중장기적으로는 중국과의 경쟁이 예상되는 상황"이라며 "테슬라 역시 자율주행과 휴머노이드 분야에서 수혜가 예상되지만, 과거처럼 독점적인 지위에 기반한 기업 가치 상승을 기대하기는 어려운 국면으로 판단된다"고 분석했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.