[뉴스클레임]

미래에셋증권은 29일 효성중공업의 투자의견 '매수'와 목표주가 60만원을 유지했다.

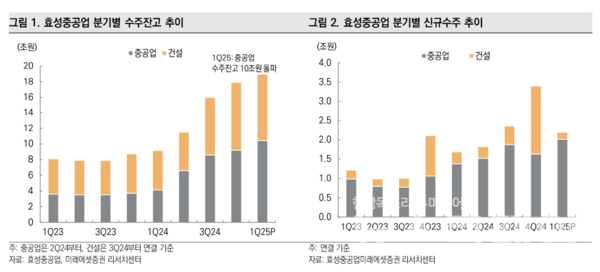

조연주 미래에셋증권 애널리스트는 "25년 1분기 매출액 1조750억원, 영업이익 1020억원으로 뚜렷한 이익 성장세를 나타내는 실적을 기록했다. 중공업 수주잔고는 10.4조원를 기록했고, 1분기 신규 수주도 2조원을 넘어 전년 동기 대비 46% 성장했다"며 "높은 수주단가를 기록한 프로젝트들의 매출화가 본격화되면서 전사 이익 수준이 상승했으며, 해외 법인의 수익성 개선이 돋보였다. 특히 인도법인은 20%를 초과하는 높은 영업이익률을 기록하며 실적 개선에 크게 기여했다"고 밝혔다.

이어 "현재 미주 지역에서는 765kV급 초고압 인프라 투자가 확대되는 가운데, 동사의 미국 생산 법인에서 최초로 765kV 초고압 변압기 오더를 수주하며 고전압/대용량 제품군 중심의 고수익 수주 확대가 기대된다. 인도 지역 역시 800kV급 GIS 차단기 등 높은 단가의 수주가 집중되고 있다"며 "신규 수주에서 해외 비중이 77%까지 확대되며, 수주잔고의 평균 마진율이 상승하고 있어, 향후 매출 인식 과정에서 수익성 개선이 기대된다"고 말했다.

이에 따라 2025년 영업이익은 전년 동기 대비 45% 성장할 것으로 전망했다. 조연주 애널리스트는 "건설 부문은 2024년 준공 완료 현장이 증가하며 자회사(진흥기업) 실적이 감소한 영향으로 전년 동기 및 전분기 대비 실적이 감소했다"며 "전사 전략 방향에 따라 리스크 관리 강화 기조는 2025년에도 이어질 것"이라고 내다봤다.

또 "주요 해외 생산법인의 실적 기여도가 높아지고 있는 가운데 수익성이 높은 북미 시장이 매출 및 이익 성장을 주도하는 구조로 전환되고 있으며, 해외 생산법인 높은 수익성 기조도 지속되고 있다. 이에 따라 동사의 중장기 실적 레벨은 한 단계 상승할 것"이라고 전망했다.

아울러 "동사는 25년 추정 EPS 기준 P/E 13배로, 전력기기 섹터 평균(15배) 대비 할인된 수준에서 거래되고 있다. 중공업 부문의 수익성 레벨업과 이익률 개선 흐름을 감안할 때 추가적인 리레이팅 가능성이 존재하며, 현재 밸류에이션 수준은 중장기 관점에서 매력적인 진입 구간으로 판단한다"고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.