[뉴스클레임]

미래에셋증권은 2일 LG에너지솔루션에 대한 목표주가를 기존 48만원에서 44만원으로 하향 조정했다. 투자의견 '매수'는 유지했다.

김철중 미래에셋증권 애널리스트는 "전방 수요 및 정책 불활실성을 반영해 26년 예상 EBITDA를 -8% 하향 조정했다. 관세 등 정책 불확실성으로 인한 전방 고객들의 보수적 재고 운영이 예상되는 바, 2Q25 및 2025년 매출액 추정치를 각각 -13%, -8% 하향 조정했다"고 밝혔다.

이어 "영업이익 추정치는 유지하는 데 이는 견조한 GM EV 수요(AMPC), Tesla 향 신규 원통형 배터리의 출하로 인한 수익성 개선에 기인한다"며 "고객 포트폴리오 우위 및 선제적 투자로 인한 보조금으로 상대적으로 견조한 실적 흐름은 지속될 것으로 판단한다. 단, 2분기 중 IRA 변경 내용, 유럽 Action Plan 세부 내용, 3) 관세 변화 등 단기 및 중장기 수요 추정을 위한 외부 변수에 대한 확인이 필요하다. 섹터 내 탑픽 유지하며, 정책 방향성을 확인하면서 점진적 분할 매수전략이 유효할 것"이라고 판단했다.

LG에너지솔루션은 올해 1분기 매출액으로 6조3000억원, 영업이익으로 3747억원을 기록했다.

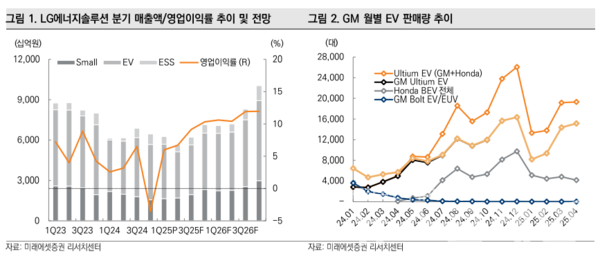

김철중 애널리스트는 "부문별 영업이익은 EV는 AMPC 포함 3590억원, ESS는 -860억원, 소형전지는 1012억원 기록한 것으로 추정한다"며 "기존 예상대비 AMPC가 견조했으며, Tesla 향 신규 제품 판매로 인한 믹스 판가 개선으로 인한 원통형 배터리 수익성 개선폭이 컸던 것으로 판단한다. 전체적인 업황 부진과 정책 불확실성이 지속되고 있지만 동사의 주요 고객은 상대적으로 견조한 방향성이 지속되고 있는 것으로 판단한다"고 평가했다.

2Q25 매출액은 5조7000억원, 영업이익은 3790억원으로 내다봤다. 김철중 애널리스트는 "정책 불확실성으로 인한 전방 고객사들의 보수적 재고 운영에 따른 매출액 감소가 불가피할 것으로 판단한다. 단, 영업이익 추정치는 유지했는데 이는 상대적으로 견조한 GM의 EV 판매 추이 지속, 테슬라 향 신규 제품 출하 본격화로 인한 수익성 개선 때문"이라고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.