[뉴스클레임]

미래에셋증권은 15일 신세계의 목표주가를 17만원에서 20만으로 상향했다. 투자의견 '매수'는 유지했다.

신세계는 2025년 1분기 연결 기준 순매출 1조6658억원, 영업이익 1323억원을 기록했다. 백화점 부문은 총매출 1조7919억원, 영업이익 1079억원을 기록했다.

배송이 미래에셋증권 애널리스트는 "주력 점포인 본점과 강남점이 리뉴얼 진행 중인 관계로 감가상각비가 50억원 증가한 영향이다"라며 "본점은 더 헤리티지가 신규 오픈했고, 기존 신관과 본관도 럭셔리 브랜드를 중심으로 재편됐다. 현재 총 면적의 70% 개장했으며 순차적으로 추가 오픈할 예정이다. 강남점은 식품관 신세계마켓 리뉴얼됐으며, 델리가 추가로 상반기 중 오픈 예정이다"라고 말했다.

면세점을 운영하는 신세계디에프는 1분기 매출이 5618억원으로 15.4% 늘었지만, 영업손실 23억원을 기록했다.

배송이 애너리스트는 "따이공 경쟁 강도가 완화되면서 시내점이 꾸준히 이익 기조 유지하고 있으며, 공항점도 일부 구역 임차료 축소돼 비용 부담이 더 커지지 않는 모습이다. 금번 분기는 특허수수료 감면 일회성 이익 45억원도 반영됐다"고 했다.

이어 "기타 자회사는 대체로 예상 대비 소폭씩 부진했다. 소비 경기 둔화가 전반적으로 영향을 미쳤으며, 정치 불확실성 완화된 후로 점진 회복되는 추세로 파악된다"고 밝혔다.

그는 "백화점은 업태 중 가장 안정적인 수요를 유지하고 있다. 워치주얼리 강세가 추세적으로 이어지는 중"이라며 "동사의 경우 리뉴얼 관련 고정비가 증가하기 때문에 이익 증가는 제한적일 것으로 예상하나, 견조한 럭셔리 수요와 전년 하반기 기저에 비롯해 점진 개선될 것"이라고 내다봤다.

또 "면세점은 하반기 기저가 더욱 편안하다. 임차료, 구조조정 등 비용 증가 영향으로 전년 하반기 500억원 이상 적자를 기록했다. 시내, 공항 모두 현재 상황보다 더 악화될 가능성은 제한적이다. 면세점 이익 개선이 하반기 연결 증익을 견인할 전망"이라고 평가했다.

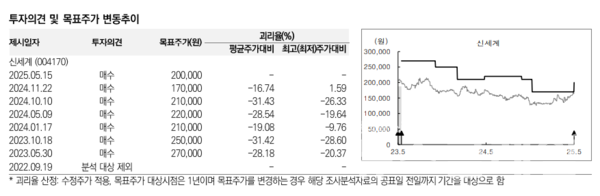

아울러 "유통업은 소비경기 개선에 대한 기대감으로 밸류에이션 상승 국면에 있다. 동사 실적도 상반기 저점을 지나 하반기 회복 가능성이 고조되는 모습이다. 업종 멀티플 상승을 반영해 목표주가를 17만원에서 20만원으로 올린다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.