[뉴스클레임]

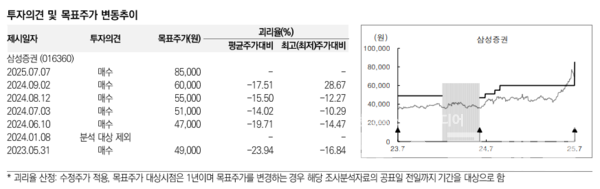

미래에셋증권은 7일 삼성증권의 목표주가를 기존 6만원에서 8만5000원으로 상향했다. 투자의견 '매수'는 유지했다.

정태준 미래에셋증권 애널리스트는 "목표주가는 2025F P/B 1배를 적용했다"며 "동사의 2025년 예상 배당성향을 37.1%로 전망하기 때문에 향후 배당성향 35% 이상의 기업에 대해 배당소득 분리과세를 시행할 경우 동사 역시 수혜를 받을 수 있을 것"이라고 내다봤다.

또 "2분기 지배주주순이익은 컨센서스를 9.8% 상회할 것으로 예상한다. 증시 호조에 따른 거래대금 증가와 신용공여 잔고 확대로 브로커리지 이익이 개선될 전망이기 때문"이라고 평가했다.

순수수료이익은 연결 전년동기대비 3.8%, 전분기대비 8.8% 증가, 별도 전년동기대비 0.1% 감소, 전분기대비 9.0% 증가할 것으로 예상했다.

정태준 애널리스트는 "위탁매매 수수료수익은 국내 주식 거래대금 증가에 힘입어 전년동기대비 증가하겠으나, IB 및 기타 수수료수익은 전년동기 호실적의 영향이 소멸하며 전년동기대비 감소할 전망"이라고 분석했다.

이어 "이자손익은 연결 전년동기대비 4.9% 감소, 전분기대비 6.2% 증가, 별도 전년동기대비 5.2%, 전분기대비 7.8% 증가할 것으로 예상된다. 전분기대비 신용공여 잔고가 확대된 점이 주효할 전망이다. 트레이딩 및 상품손익은 연결, 별도 모두 전년동기대비 증가, 전분기대비 감소할 것으로 예상된다. 금리가 하락하고 원화가 강세를 보인 점이 전년동기대비 손익 개선에 기여할 전망"이라고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.