3분기 매출 3조658억원·영업이익 1393억원 전망

W&D 부문 매출 잠재력 5조원… 장기 성장성·재평가 기대감 부각

[뉴스클레임]

미래에셋증권이 26일 CJ대한통운의 3분기 실적에 대해 CL과 택배 부문의 성장세를 근거로 긍정적 평가를 내리며 목표주가 12만원과 투자의견 '매수'를 유지했다.

류제현 미래에셋증권 애널리스트는 "CJ대한통운의 3분기 매출액은 3조658억원으로 전년 대비 3.0% 증가할 것"이라며 "CL 부문이 11%의 고성장을 이어가고 택배(O-NE) 사업도 물동량 증가와 e커머스 호조로 5.9% 성장할 것"이라고 분석했다. 다만 글로벌 부문은 포워딩 부진으로 5% 역성장이 예상됐다.

영업이익은 1393억원으로 전년보다 1.6% 줄지만 시장 전망치 1341억원을 웃돌 것으로 관측됐다. 택배 부문은 주 7일 배송 정착에 따른 가격 경쟁력을 기반으로 561억원의 이익을 창출할 것으로 기대됐다. CL 부문 또한 W&D 부문의 높은 수익성을 바탕으로 570억원의 영업이익을 기록할 것으로 전망됐다.

CJ대한통운은 지난 23일 인베스터데이를 열고 W&D 부문의 성장 잠재력을 강조했다. 회사는 물류 기술 혁신을 통한 비용 절감과 3자 물류 시장 확대를 근거로 장기적으로 매출이 5조원까지 확대될 수 있다고 내다봤다. 지난해 기준 국내 3자 물류시장 규모는 8조4000억원, 이 가운데 CJ대한통운 매출은 1조4000억원으로 압도적 지위를 유지하고 있다.

특히 W&D 사업은 점유율과 수익성이 동시에 개선되는 구조라는 점에서 주목된다. 1PL에서 3PL로의 전환을 통해 올해 경쟁사 평균 2%에 비해 높은 13% 매출 성장률을 보였다. 계약 방식도 성과 기반 구조가 확산되면서 ROE 개선 여력이 추가로 남아 있다는 진단이다. 실제 CL 부문 ROE는 2020년 2.8%에서 지난해 7.0%까지 개선됐다.

류제현 애널리스트는 "택배 시장에서는 주 7일 배송 체계 정착으로 점유율이 안정세를 보이고 CL 부문은 대규모 인프라 투자가 마무리되면서 생산성 혁신 2·3단계가 본격화될 것"이라며 "장기적으로 CL의 사업 가치가 재평가될 가능성이 크다"고 설명했다.

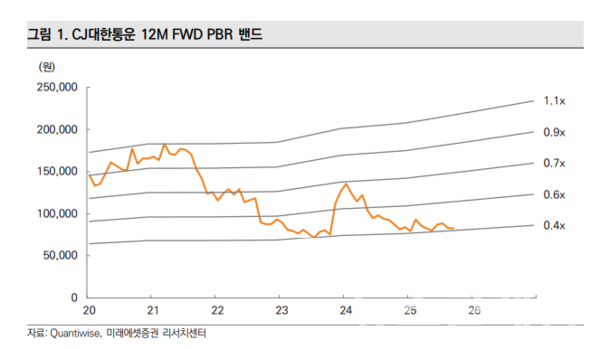

이어 "현 주가는 12개월 선행 주가순자산비율(P/B) 0.4배 수준으로 저평가 영역에 있어 재평가가 가능하다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.