[뉴스클레임]

미래에셋증권은 3일 하이브의 목표주가 32만원, 투자의견 '매수'를 유지했다.

하이브의 올해 1분기 연결 매출액과 영업이익은 각각 전년 동기 대비 12.1%, 72.6% 줄어든 3609억원, 144억원을 기록했다.

음반/음원 사업부는 1451억원을 기록했다. 음원 매출은 약 730억원으로 2023년의 24%에 해당한다. 르세라핌 외 기존 아티스트의 신보 발매가 부재했으나, TWS, 아일릿이 선방했다는 평가다.

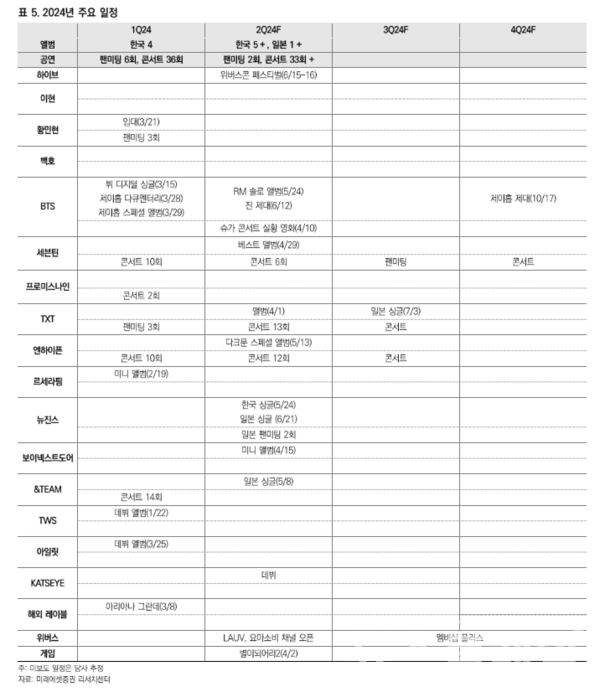

공연 매출은 440억원을 기록했다. 김규연 미래에셋증권 애널리스트는 "1분기 콘서트 36회, 팬미팅 3회의 공연이 이뤄졌던 것을 고려할 때 아쉬운 수치"라고 말했다.

이어 "위버스 관련 매출 역시 BTS 멤버 전원 입대의 영향으로 MAU 및 ARPPU가 감소했다. 그러나 하반기 새로운 서비스 도입을 위한 인력 충원으로 자회사 적자를 기록하며 영업이익률이 감소했다"고 밝혔다.

그는 "1분기 실적 우려는 시장에서 소화됐고, 뉴진스의 뒤를 잇는 TWS와 아일릿의 신인답지 않은 호실적은 2020년부터 4년에 걸쳐 구축한 멀티레이블 시스템의 성공에 대한 증거로 받아들여졌다"며 "하지만 하이브와 어도어 간 갈등으로 피어난 시스템의 지속 가능성에 대한 의구심이 주가를 끌어내렸다"고 말했다.

또 "라이브 논란-어도어 분쟁 등 부정적인 이슈의 연쇄 작용은 시장에서 소화됐던 1분기 실적 악재까지 주가에 부정적으로 작용케 했다"고 분석했다.

김규연 애널리스트는 "5월 하순부터 세븐틴, 엔하이픈 등의 투어 일정 공개와 KATSEYE로 대표되는 현지 IP 수익화가 본격적으로 시작된다"며 "올해 예정된 공연은 160회이며 회당 규모 또한 증가했다. 공연과 현지 IP 발 미국 모멘텀이 재개됨에 따라 밸류에이션 상향을 기대한다"고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.