[뉴스클레임]

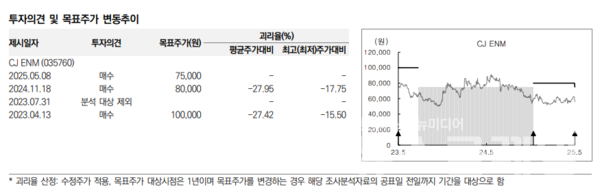

미래에셋증권은 CJ ENM의 목표주가를 8만원에서 7만5000원으로 하향했다. 투자의견 '매수'는 유지했다.

김규연 미래에셋증권 애널리스트는 "마케팅 등 판관비 부담으로 인한 영업이익 하향이 주된 이유다"라며 "그러나 2Q부터 사업 정상화를 통한 수익성 강화가 기대됨과 동시에 밸류에이션 상향 요소가 존재한다. 영화드라마 제작 부문의 글로벌 시장 진출 전략이 수행되면서 장기적인 성장 방향성을 설정한다"고 밝혔다.

CJENM은 1분기에 연결기준으로 매출 1조1383억원, 영업이익 7억원을 냈다. 미디어플랫폼의 경우 매출 2928억원, 영업손실 57억원을 기록했다. TV광고 매출은 633억원을 기록했다.

김규연 애널리스트는 "티빙은 프로 야구 시즌 종료와 네이버 멤버십 플러스 이탈이라는 부정적인 요소가 겹쳐 매출 889억원과 영업손실 257원을 기록했다"며 "이탈자를 막기 위한 프로모션 진행도 매출 하락의 원인이다. 2Q에는 광고 회복과 티빙 프로 야구 재개로 인한 트래픽 증가/ARPU 상승 효과로 매출 3803억원, 영업이익 187억원을 기록할 것으로 전망한다. ‘언젠가는 슬기로울 전공의 생활’ 넷플릭스 동시방영과 KBS ‘24시 헬스클럽’ 판매 매출도 기여한다"고 평가했다.

영화드라마 부문은 매출 3159억원, 영업손실은 232억원을 기록했다. 음악 부문은 매출 1672억원, 영업이익 27억원을 기록했다.

김규연 애널리스트는 "라포스타와 에이티즈 콘서트 등 규모가 큰 매출이 발생했으나 이익률이 낮았기 때문이다. IZNA 데뷔로 마케팅비가 증가한 것도 수익성에 좋지 않은 영향을 미쳤다"며 "2Q에는 하위 레이블들의 IP가 잇따라 컴백하고 일본 IP INI가 투어에 돌입한다"고 말했다.

투자의견 '매수' 유지와 관련해선 "엠넷의 프로그램도 글로벌 진출을 도모하며 시장 확장에 나선다. 오는 27일부터 스트릿 우먼 파이터의 글로벌 버전 ‘월드 오브 스우파’가 방영된다. 흥행할 경우 참가 크루를 기반으로 한 기타 매출이 기대된다"고 밝혔다.

또 "한국과 중화권 그룹 데뷔 프로젝트 보이스II플래닛도 7월 방영 예정이다. 중화권 그룹의 경우 해당 지역 내 활동 방향성을 다양한 파트너와 논의하는 단계에 있다. 동사가 일본에서 Project 101의 다양한 파생 프로그램을 진행하며 획득한 성공 노하우를 적용하면 한한령 해제에 앞서 중국 시장에 대한 채널을 확보할 수 있는 가능성이 존재한다. 이에 매수 의견을 유지한다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.