[뉴스클레임]

미래에셋증권은 22일 녹십자의 목표주가 20만원과 투자의견 '매수'를 유지했다.

서미화 미래에셋증권 애널리스트는 "1분기 저조했던 알리글로 미국 매출을 회복했으며, 자회사 지씨셀의 적자폭 감소가 예되는 점이 긍정적"이라며 "관세 영향에 대비해 3Q25 알리글로 수출이 쏠렸으나 연결 기준으로 인식하는 알리글로 미국 판매량은 분기별로 증가 중이다. 1Q25 미국 보험사들의 헬스케어 플랜 업데이트로 약 100억원 수준이었던 알리글로의 매출이 2Q25 300억원으로 증가했을 것으로 예상된다"고 밝혔다.

이어 "3분기 400억원, 4분기 500억원 수준의 매출을 달성한다면, 25년 가이던스 1억 달러 달성은 무리가 없을 것으로 보인다"며 "동사는 4Q24 실적 발표 이후 자회사 손실로 인한 실적 우려, 1Q25 전분기 대비 낮은 알리글로 매출로 인한 우려가 있었다. 하지만 2분기 실적을 통해 우려를 해소할 수 있을 것"이라고 판단했다.

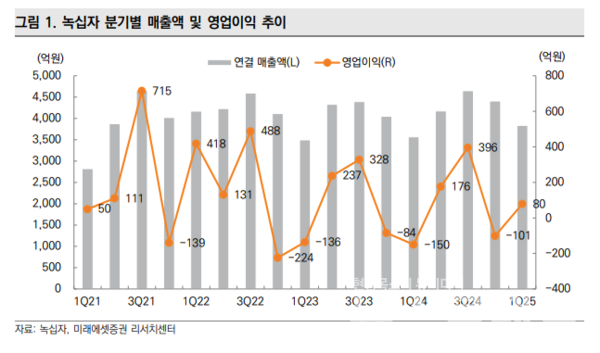

녹십자 2Q25 매출액은 5019억원, 영업이익은 281억원으로 전망했다. 서미화 애널리스트는 "1Q25 미국 보험사들의 헬스케어 플랜 업데이트로 약 100억원 수준이었던 알리글로의 매출이 2Q25 300억원으로 증가한 것으로 보인다. 마진이 좋은 수두백신 배리셀라와 헌터증후군 치료제 헌터라제 수출 증가까지 더해지며 매출과 영업이익 모두 컨센서스를 상회할 것"이라고 내다봤다.

또 "자회사 지씨셀, ABO홀딩스의 영업손실의 효과는 있으나, 분기별로 지씨셀의 적자폭 감소가 확인되고 있다는 점이 긍정적이다. ABO홀딩스의 경우, 3분기부터 6개 혈액원이 모두 정상 운영되며 상반기 대비 적자폭이 감소될 것으로 보인다"고 말했다.

서미화 애널리스트는 "혈액제제류 매출액은 1529억원이 예상된다. 미국 관세 영향에 대한 대응으로 약 300억원의 수출이 있었던 것으로 파악된다. 처방의약품 매출액은 1220억원이 예상된다. 헌터라제 수출 증가로 해외 처방의약품 매출은 206억원으로 추정했다. 백신 매출액은 895억원으로 예상된다. 수두백신 배리셀라 매출 약 120억원이 더해지며 전체 백신 매출은 소폭 증가할 것으로 보인다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.